無現金消費時代 姍姍來遲的行動支付

記者 黃映婕、黃少郁/採訪報導

行政院長賴清德在去年底出席「行動支付購物節曁聯盟成立大會與聯合成果展」時表示,希望能夠於民國114年達到行動支付普及率九成的目標。且立法院也於民國106年12月29日三讀通過《金融科技發展與創新實驗條例草案》,足以看出政府的決心,也急劇地加速了台灣在行動支付方面的發展。各大超商以及速食業者逐步開放行動支付的付費方式,都是民眾日常生活中的突破,見證政府追求將台灣邁向智慧國家的決心。

兩岸情況大不同 中國行動支付的強盛

行動支付在台灣一直以來都難以普及化,但僅相隔一個海峽的中國狀況卻大不相同。現今中國行動支付的普及,足以讓大多民眾接受出門不帶錢包,僅需攜帶一支手機即可完成消費付款。根據互聯網的金融巨頭「螞蟻金服」旗下的支付寶所公布的「2017全民帳單」,在2017年支付寶的5.2億筆交易中,高達82%使用手機行動支付作為付費方式。其中有11個省份行動支付的占比超過九成,相較於2016年僅只一個省份,是相當龐大的增長。

要論及中國行動支付的發展,必須先追溯至2004年阿里巴巴集團所推出的「支付寶」,原為解決淘寶網網路交易安全所設立的功能,作為在信用卡交易尚未發達時履行契約的管道,買家先將錢交由支付寶保管,等待賣家出貨後,買家確認收貨,再將錢轉交給賣家。這類型的「第三方支付」,便在中國迅速竄起。

在此之後多年,中國對於第三方支付也一直屬於低管制的狀態,類似支付寶的公司紛紛出現,一度來到數百家的盛況。為了要讓如此蓬勃發展的第三方支付加以管理,中國官方也實施因應措施「扶大限小」。所謂扶大限小,就是以扶持大企業的未來發展做為導向,並將規模較小的第三方公司趕出市場。

中國人民銀行(以下簡稱央行)在2010年6月14日制定「非金融機構支付服務管理辦法」,在當年的9月1日開始施行,該條法規促使非金融機構所提供的第三方支付成為特許事業。而中國也不斷地加強對於支付產業的監督與管理,央行於2015年7月發布「關於促進互聯網金融健康發展的指導意見」與「非銀行支付機構網絡支付業務管理辦法」,企圖建立統一的非金融機構支付市場入準制度,並嚴格的監督與管理,能從中看出中國政府及早就開始重視行動支付的發展。

從日常生活出發 不一樣的行動支付

中國的行動支付隨著互聯網的發展顯現出其重要性。行動支付已是中國民眾的生活中密不可分的一部份,無論是再小規模的店舖與攤販,幾乎都能使用行動支付,共享經濟下的創新服務,如能夠透過手機應用程式租借單車、食物的外送和叫車服務,都能透過行動支付完成付費,不必再當面點收現金,已經成為中國經濟體下相當龐大的一部份。民眾出門甚至不需要攜帶現金,這樣的情形也隨著時間發展與推動,不再只局限於發生在一線的城市。

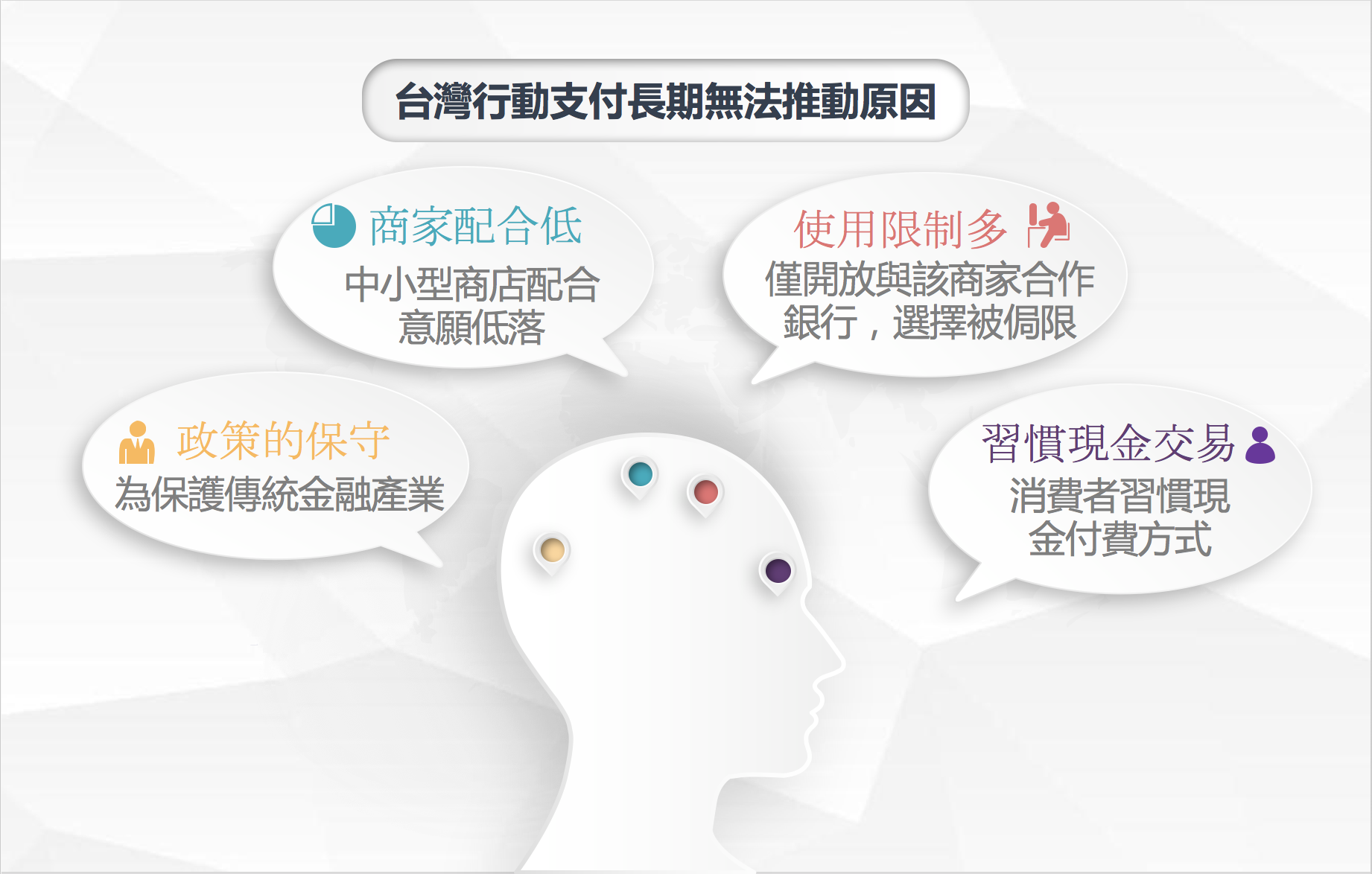

中國行動支付市場急速發展著,成為中國官方網「互聯網」新經濟型態轉型的基礎。行動支付的發展,也有利於中國在金融業和科技的創新打造有利的環境。而反觀台灣的行動支付一直無法推動起來,民眾看待行動支付的議題時,總是持有「為什麼中國可以,台灣不行」的疑問。其實「行動支付元年」的口號並不是第一次被提出,台灣早在民國106年初開放Apple Pay時,曾經作為當時政府的宣傳口號。

民國104年初「電子支付機構管理條例」施行,政府依舊採用保守態度面對行動支付。雖然逐步開放,卻有著相當多的限制與條件,又傾向保護金融業者的立場,便是過去台灣行動支付發展緩慢的問題所在。相對於中國因為過去法規限制較少,由支付寶帶動網路業者,在廣大會員作為奠基之下,成功奠定基礎,讓第三方支付成為中國主流支付方式。而台灣沒有龐大的市場需求,也沒有開放的政策提供業者發展,政府為了保護傳統金融產業加以限制行動支付使用環境,使得消費者難以改變舊有付費方式,形成兩敗俱傷的局面。

目前就讀世新大學法律系的中國學生吳雙認為,台灣與中國相比,使用行動支付的比例相對稀少,不論是民眾或是開放行動支付的店家,在中國連路邊的小吃攤都可以掃描手機的二維碼使用行動支付。並認為攜帶現金出門是相對危險的。而長期因工作駐派在北京的林先生也表示,在中國行動支付已經相對普及,因休假回返台灣時,使用現金付費時常導致口袋相當多的零錢,並時常忘記零錢的存在,也較傾向於使用行動支付作為付費方式。見證了行動支付對於民眾日常生活的便利性,以及新科技與互聯網相互作用下的新趨勢。

大步邁向前 現今政府推動的決心

隨著行政院長賴清德表明行動支付推動的決心後,金融監控管理委員會對相關法律的修正及財政部對小額商店的免稅額度放寬,行動支付終端機規格的統一等,相輔相成之下,使得台灣的行動支付更加成熟化。

賴清德提出三項具體的行動目標,分別為舉辦活動達到行銷目的、鬆綁相關法規,建立對行動支付友善的市場環境,以及搭配資安產業,確保交易信心。無現金付費的時代即將來臨,從早期台灣的信用卡、悠遊卡、一卡通等電子票證,接著而來的就是行動支付,利用智慧型裝置感應或二維碼的掃描即可完成付款。行政院雖宣示要在八年內達到九成的行動支付普及率。而大眾都知道這段路仍然有許多困難必須克服。例如民眾仍習慣以現金支付、台灣眾多中小企業、商店配合意願度低,都需要政府積極推動加以改善,才能真正地加強行動支付的普及。

每年暑假都會定期和家人一起前往中國旅遊的民眾涂維欣表示,雖然中國的行動支付普及,但是對於年長者而言,更加難以習慣付費方式的變革。在台灣更能清楚地感受,像是超商通路雖然支援行動支付,有的卻僅限於部分銀行的信用卡才得已使用,店員對於這方面的操作也不甚熟練,眾多限制對於資訊較難以取得的長輩而言,使用行動支付更是困難,據內政部資料統計,今年三月底台灣的老年人口比率已經達到14%,如何建立對於年長者友善的行動支付環境,也正考驗著政府與業者該如何面這項課題。

有鑒於中國行動支付的迅速發展,台灣雖然起步較為緩慢,但也能從其他國家中的經驗作為借鏡,並且從中預防可能衍伸的問題和風險。其成敗關鍵掌握於政府的企圖心與執行力,帶動行動支付的跨領域應用與創新,才是突破之道,能否如預期般將支付方式智慧化,即是台灣邁入數位經濟的一大關鍵。