記者 林庭安、李雨璇/採訪報導

根據資策會產業情報研究所於今年上半年做的調查,台灣消費者在能夠選擇所有支付工具的情況下,首選會是行動支付工具,首度超越使用實體信用卡和金融卡的比例;在常用交易方式中,行動支付也首度追平位居第三的電子票證。

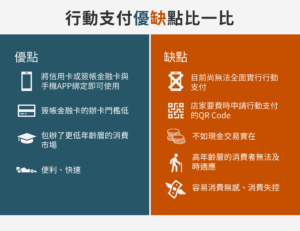

行動支付的使用僅需要將信用卡或簽帳金融卡與手機APP綁定即可使用, 簽帳金融卡的辦卡門檻低,輕輕鬆鬆即可辦理成功,相較於信用卡門檻較高,即使成年也需要通過銀行的重重審核才能夠辦卡成功,因此行動支付更是包辦了更低年齡層的消費市場。

然而行動支付的崛起,帶來的並不是只有「便利」、「快速」,台灣並不像中國大陸現已為無現金的時代,台灣多元的支付方式使較高年齡層的消費者無法及時適應,「不會使用」、「不信任3C」、「消費無感」成為長輩無法適應的原因。

站在業者的角度來說,從要費時申請行動支付的店家QR Code,到需要手續費、不如現金交易實在,都可能成為店家拒絕使用的原因之一。

除了台灣目前尚無法全面實行行動支付,使用其支付方式所可能造成的問題更是需要被重視,過去信用卡的盜刷問題同樣並未被解決,便利的支付方式更帶來了消費無感的問題,從小額付款至大額的消費,一不小心即可能消費失控,因此在使用行動支付消費的同時,人們更應該做好自主管理,養成記帳、理財的好習慣。

「嗶」時代來臨,使人們消費更加方便,在凡事追求速度的時代中,行動支付更是符合現代人生活的腳步,然而越便利的支付工具,更可能產生比過去更加複雜的社會問題。在生活工具不斷在進化的同時,人們也應該跟上變化並做出調適,成為會「運用」工具的使用者,而不是被工具所「控制」。

延伸閱讀: