記者 黃瑞雯、林怡均、許庭綸/採訪報導

世界各國正積極開發電子支付,民眾只需要下載APP就能輕鬆掃碼付款。但就亞洲地區而言,台灣仍屬於非現金交易支付的後段班,遠遠不及南韓、香港與中國等地。除了消費環境外,政府如何推動政策、店家配合與否及法律層面能不能完整保障消費者權益,都成為電子支付發展的一大挑戰。

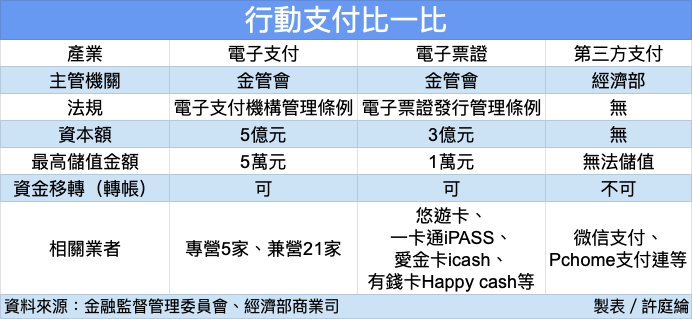

行動支付可分為電子票證、電子支付及第三方支付,三者也各自擁有不同法律規範和特許業務。而目前台灣有國際連、橘子支付、街口支付、歐付寶、簡單行動支付等五家專營電子支付機構,即非金融機構;以及包含郵局和20家銀行在內的兼營電子支付機構,即金融機構。透過系統建置、優化和不斷培養客群,搶攻市占率。

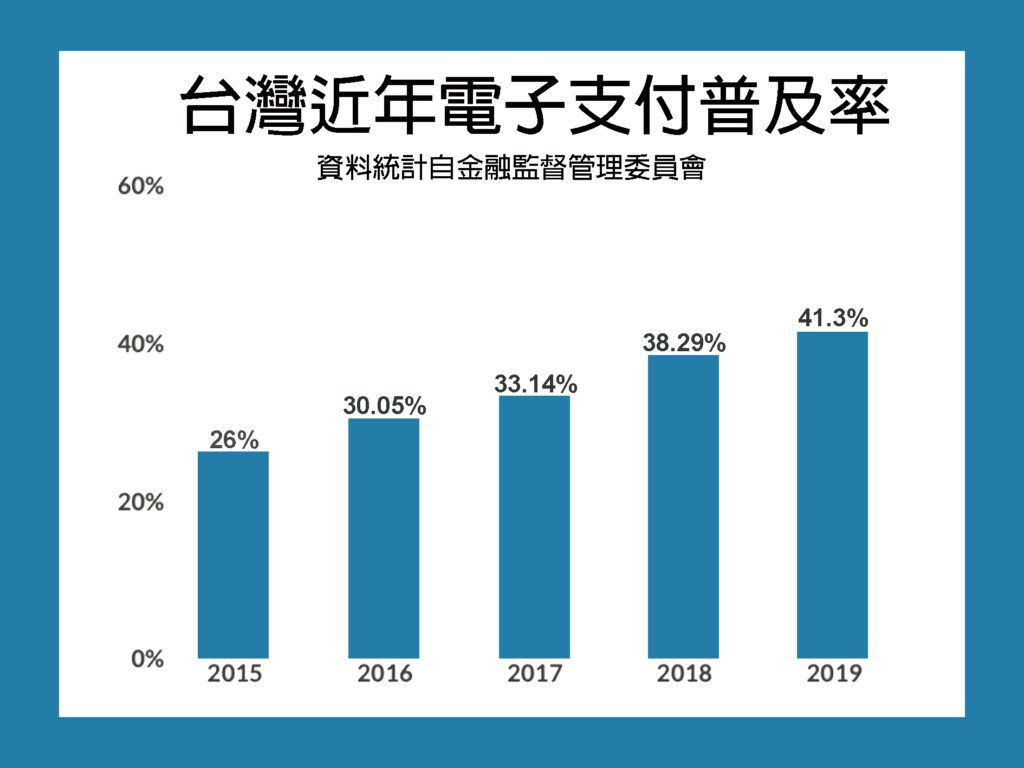

金融監督管理委員會銀行局游科長表示,2015年時,台灣電子支付交易普及率為26%,與韓國的75%、香港的65.6%和中國的56%來比相差甚遠。金管會也曾提出「電子化支付五年倍增計畫」,希望讓台灣邁向無現金化社會,並設立2020年要達到52%使用率的目標。現階段則已達到40%以上,預計年底就會超過50%,有望成功達標。

雖然非現金支付普及率逐年提升,但是台灣較其他國家來說,發展上仍有難度。游科長提到,台灣與日本的消費環境相像,除了有許多ATM方便提款外,相對來說治安良好、偽鈔少,加上消費習慣難改,自然有不少民眾仍以攜帶現金為主,使非現金支付的需求度降低。中國和韓國等國家則因幅員廣大、ATM設置據點少且治安相對較差,對於電子支付的需求和依賴性就高。

祭政策鼓勵商家配合

東華大學財金系教授蕭朝興表示,台灣須課徵營業稅加上消費基數小,若小型商家設置電子支付系統後還需繳稅,在營業額不高的情況下根本無法獲利,導致商家不願配合。中國則因消費基數大,且小商家若未達到一定營業額就可以免稅,因此,在使用電子支付上就不會受到局限,也能快速發展、普及化。

中原大學財金系暨研究所教授陳若暉建議,台灣政府可以祭出減稅政策鼓勵商家使用電子支付,比方在韓國,若商家願意配合政府建置電子支付系統,就能獲得所需成本補貼以及減免營業稅,對於業者來說是相當大的誘因,也成功帶動韓國使用電子支付比率。

陳若暉補充,商家的心態也很重要,若使用電子支付系統,帳務會自動與雲端連結,財務就會變得透明化和容易掌握。有些商家為了逃漏稅就會以收現金的方式且不開立發票,雖然看似對商家有利,但以法律層面來看便相違背。

在推動電子支付的同時,政府的賦稅政策也影響了商家的配合度及使用率,若小型商家無法從中獲取利潤,自然不願建置支付系統。因此,是否應該效仿其他國家減免稅金或提供補助,都還有待政府決策。

助經濟環境成長

中華民國全國商業總會專員戴先生回應,設立電子支付系統有益於整體金融及商業環境成長,對商家和消費者來說也增添便利。但近年來,台灣經濟較不景氣且近期受新冠肺炎影響,許多中小型企業建置意願較低。

戴先生提到,行政院先前推出「數位國家・創新經濟發展方案(2017-2025 年)」,包含數位經濟、網路社會、數位政府、數位基磐、創新應用及智慧城鄉六項,希望將數位方式導入產業中以提高經濟價值。他補充,台灣在電子支付仍屬於宣導階段,待民眾及商家更深入了解運作方式後,就有機會將台灣轉型為數位國家。

此外,戴先生表示,消費者在消費後會留下交易紀錄,有些民眾的確會擔心自己的消費習慣遭掌握而不願使用電子支付。因此,他建議民眾在使用電子支付消費時,可以先選擇從知名的企業開始,若要使用中小型企業提供的服務,也務必熟知其條款,避免資訊落入不肖業者手中。

線上交易存風險 消保會:應留意

在網路無遠弗屆的世界裡,詐騙及駭取資料的事件層出不窮,導致線上交易易淪為詐騙的溫床及不肖份子鎖定的目標。使用電子支付時,必須先綁定信用卡卡號、身分證等,對於消費者來說,不免憂慮自己輸入的資料會不會遭盜用、在無形中被網站存取,又或者存在其他風險。

中華民國消費者文教基金會律師吳文君表示,各家銀行及業主都會有縝密的系統及應對機制,並經過層層把關後才會將金錢匯至賣方手中,不用過度擔心遭盜刷、濫用等問題。但消費者應該注意的是每一筆消費都會留下紀錄,若有心人取得該資訊,就有可能透過電話、郵件以付款失敗、重複刷卡等理由,讓消費者信以為真而遭詐取,應多加留意。

台灣消費者保護協會消費權益組主任黃琞傜則說明,使用電子支付勢必存在一些風險,當消費者的網路速度不順暢時,就可能造成付款失敗、重複支出等問題。此外,業者或銀行系統如果故障、維修中,只使用電子支付的消費者就會顯得尷尬,原本為了便利而不帶錢包,現在卻變成沒錢繳款。

因此,使用電子支付交易時,消費者雖然不必過度擔憂個資問題,但還是得留意其他風險存在,交易前也得再三確認消費資訊正確與否及盡可能避免在不知名的交易網站上付款,才能確保金錢不會落入不肖業者手中。

服務條款應細讀 避免消費爭議

電子支付中常見如PayPal、支付寶、微信支付等第三方支付,其主要功能為居於買賣方間代收、代付的一種交易方式。但是在第三方的介入下,若出現消費糾紛,責任歸咎於誰、該尋求何種管道處理,皆成為消費者關心的議題。

經濟部商業司曾小姐表示,基本上公司行號都可以依法登記成為第三方支付,其定義為該公司與銀行合作後,介於買方與賣方間成為信用卡特約商店,並幫助消費者暫時保管款項。而商業司也會依照《消費者保護法》設置定型化契約,要求第三方支付業者都得依法遵循。

曾小姐說,在定型化契約中,並無強制規定第三方支付業者必須幫消費者保管款項到什麼時候,而是由網路平台、電商自行決定,待消費者轉帳且設置時間過後,就會將款項匯入賣方。因此,使用第三方支付時,若不幸遇到買賣糾紛,責任得回歸買賣方身上,並依各網路平台及電商的服務條款來處理。

台灣消費者保護協會消費權益組主任黃琞傜也呼籲,民眾在消費前務必養成先閱讀服務條款的習慣,若能接受才使用,以降低消費爭議發生的機會。他補充,台灣消費者對於電子支付及第三方支付仍存有疑慮,使用量還不算太多,但如果遇到爭議時,消費者都可以填寫申訴單,並透過各縣市政府消保官或消保團體申訴。

雖然透過手機隨時隨地都能付款,為消費者帶來便利,但在消費前也必須先釐清企業所設立的條款,才能為自己多建立一道保障,避免消費過程中引起的爭議、不愉快。

延伸閱讀: