記者 王培驊、張可昕/採訪報導

目前台灣社會存在著貧富差距擴大的現象,中低收入戶家庭的孩子可能因經濟弱勢而發展受限,為此政府推出了相關條例和政策來幫助弱勢學童,並開始積極推動共同儲蓄金。

就學貸款補助 下修民法成年年齡

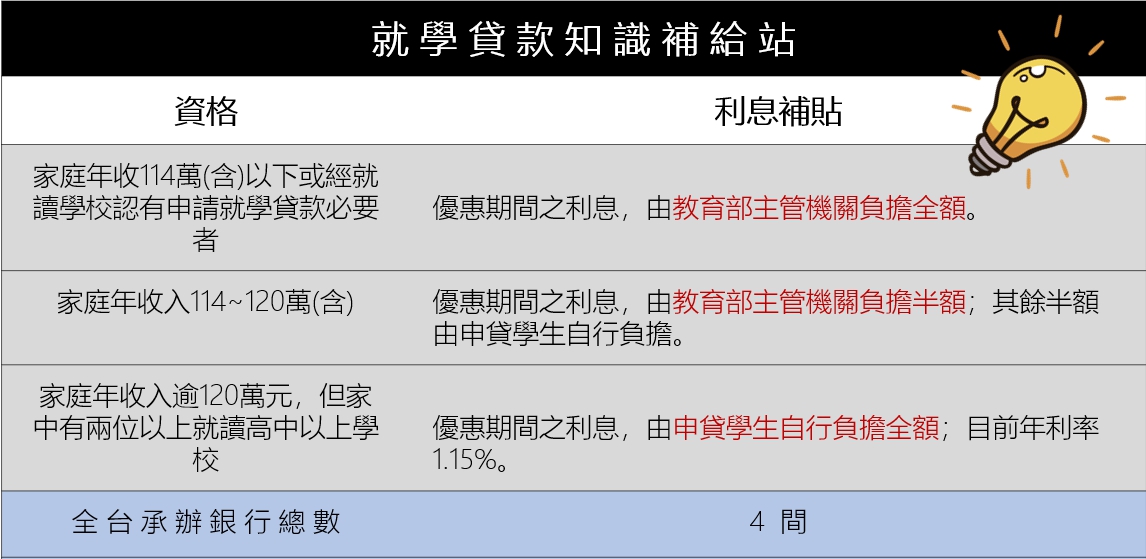

在中產階級或是中低收入戶中,許多家庭無法負擔兒女的大學學費,就學貸款便是幫助這些家庭的福利政策。家庭年收入所得 114 萬元以下,就學貸款利息就可由政府補助全額。

然而未滿20歲開戶和申請助學貸款都需法定代理人陪同或法定代理人同意書再加上身分證正本,年齡成為申請補助的阻礙。

近期國立台灣大學學生會會長凃峻清和各大高中生都強烈呼籲下修《民法》成年年齡為18歲,台灣青年民主協會等團體也成立「修民法挺青年陣線」,希望消弭介於18至20歲之間的青年在生活中遇到的諸多不便。

青少年面臨許多相互矛盾的問題,對此凃峻清認為,18歲應該是要開始學習為自己的人生負責,但有很多事卻是在這個年紀無法完全自己做決定,甚至連最基本的在外讀書租房子都需要父母簽約。

台灣少年權益與福利促進聯盟倡議組組長劉志洋表示,推動民法年齡下修的核心概念是要提高青少年的公共意識和自主負責能力。面對國家人口高齡化的現狀,要讓年輕人提早參與公共社會生活並自主負責,才不會讓社會傾斜更嚴重。

若修法成功後,劉志洋及凃峻清都認為,教育部門和行政部門要提出對應的策略去培養並促進青少年的成長,而非只是期待青少年過了18歲後就能擁有完整公民素養。

凃峻清也提到,倡議下修成年年齡也關係到家中權力分配的問題,若是處在經濟弱勢的家庭,父母卻不同意其未滿20歲之子女外宿或是打工,也可能造成經濟問題更難被解決。

延續國家基本發展策略和永續發展指標的主題,都是把青年當作國家重要的夥伴、參與國家發展的重要成員。劉志洋提到,組織推動民法年齡下修分為兩個層面,第一是修憲議題的投票權,也包含公共參與;相應而言,青少年在生活上的責任和義務承擔也是很重要的一點。

律師吳尚昆認為,有關法律上針對年齡定義有許多不統一的情況,像是18歲就可以考駕照,20歲才有投票權,但18歲卻可以投公投。而《民法第78、79條》中提到,未成年的青少年簽約或是從事法律相關交易都需要法定代理人同意,未經同意則效力未定。

一方面是保護未成年人,一方面則是考慮市場上的交易安全。在侵權行為上,若滿18而未滿20歲的青少年騎車把人撞傷,父母要負起連帶賠償責任,但若《民法》成年年齡下修,父母不用負連帶責任,有可能會對受害者較不利。

吳尚昆指出,這樣的修法是一體兩面的,把成年年齡下修能促使年輕人早一點自我負責及成長;反之,若18歲青少年上大學,父母則有權拒絕負擔學費和教養小孩的義務,情況長期來看還需要審慎思考。

而下修成年年齡也牽扯到價值判斷的問題,吳尚昆坦言,法案通過後市場交易可能會更熱絡,卻也伴隨著違約情況增加的風險。

而吳尚昆也舉例,《民法》上男女能經由法定代理人同意而結婚的年齡為男18歲、女16歲,若《民法》下修為18歲成年,則會出現男方不必經由法定代理人同意的情況,這樣對於自主負責或是男女平等就會出現問題。

另外,也有很多情況例如考駕照、合法性行為等年齡限制,都會因為更改《民法》成年年齡而需要重新修訂。

各種損害和利弊得失都是有相互關係的,吳尚昆強調,若修《民法》,影響層面非常廣,牽涉到的條例和法規也非常多,可以透過修改個別的法令,不一定要由下修《民法》成年年齡才能解決當前情況。

@@@

兒少帳戶 推動共同儲蓄金

政府和公家機關近期也不斷推動申辦兒童及少年未來教育發展帳戶,符合相關條件的兒童可以申請開立帳戶,並自行選擇每月存款500元、1000元或1250元,每半年政府會根據自存款金額提供1:1的相對提撥款,到孩子18 歲時就能有第一桶金,對家境較差的青少年未來受高等教育或是就業有一定的幫助。

對於目前大學生多外地就學的現況來說,世新大學新聞系大一新生葉蕓慈認為,未滿20歲不能獨立開戶,對打工賺取生活費的學生影響較大,若下修《民法》成年年齡,青少年可以自由運用戶頭裡的錢,便利性更高,也更有經濟自主權。

澤鈺智庫總經理李河泉表示,若能在18歲以下獨立開戶,年輕人就能獨立去打工並掌握自己的經濟,也能提早規畫,訂定自己的經濟目標,並努力去完成、制定出屬於自己的方案。

對父母來說也是一件好事,可以教導孩子去購買儲蓄保險和共同基金,提早在出社會之前建立正確的金錢價值觀。對社會來說,世界上許多開發中國家也都正全力推動年輕人對經濟觀點的拓展和對投資的認知。

相反的,對貧窮的家庭來說,平時家庭的生活開銷已經非常吃緊,是否還有足夠的預算讓孩子儲蓄,都還是值得思考的。

李河泉也提醒,就社會現況來看,有可能造成圖謀青少年的詐騙案件增多;若在一樣有社會利益、安全功能以及社會公益的性質下,採取和緩政策讓未成年開戶只需要一位法定代理人陪同,或由法定代理人提供同意書會更符合現況。

台灣家庭貧富差距擴大

台灣社會的貧富差距在近年來持續增加,在富有家庭出生的孩子不用擔心學雜費和生活費的問題,反觀家境清貧的孩子,經濟條件差距非常大。

台北市政府社會局針對18歲以下中低收入戶的青少年,依據其類別進行不同的生活補助,若18歲以上的青少年有持續就學,也可以申請就學生活補助,針對中低收入戶的就學青年,政府都有相關配套措施。

台北市政府社會局社會救助科科員呂岱恩表示,每兩年會有一次的社福績效考核,今年六月關於兒少帳戶績效考核的指標分為兩個部分,第一是開戶率,第二是針對六個月以上沒有穩定儲蓄存款的家戶進行訪視。目前2018年台北市開戶率為47%,六個月以上未繳存款家戶的訪視率也達到97%,兩者皆達衛福部訂定的標準,目前在推動政策上沒有太大的困難。

儲蓄是幫弱勢家庭預做準備,讓未來孩童能安心受教育和創業,且針對每個月存款都有困難的弱勢家庭,政府會請社工去關心和訪視,而家中若有兩個申辦兒少帳戶的孩童,政府也會協議在可負擔的情況下調降存款的金額。

另外社工會提供生活物資給弱勢家庭,減輕家中生活開銷的負擔,把剩餘的錢省下來做為兒少帳戶的儲蓄金,每年社會局也會辦理理財教育的課程,有意願的家庭可以向專員做理財的諮詢、盤點家中財務狀況,把更多的錢省下來做儲蓄。

呂岱恩提到,在諮詢是否辦理兒少帳戶時,有部分家庭反應資金被控管18年無法提領的時間太長、自由度太低,導致不願意參與。

今年兒少帳戶開戶率已經達到五成以上,未來會有越來越多的孩子出生,而部分不願意開戶的家庭仍舊存在,因此開戶率會逐漸成長,但不會達到100%。因此,兒少帳戶的受益人數仍有達到每年訂定的目標。

延伸閱讀: