記者 姜筑、盧采渝、范登煒、羅皓樟/台北報導

在人手一機的數位浪潮下,手機不只改變大眾看電視及閱讀報章雜誌的習慣,現在連出門都不用帶錢包就可以消費。行動支付(Mobile Payment)即是透過行動裝置進行付款,同時也取代現金或信用卡等支付模式。行政院將2018年訂為行動支付元年,但台灣確實還有很大一段路要走。

有數據顯示,目前現金、卡片支付仍為國人習慣付款的方式,主要原因是來自臺灣金融制度成熟較早。Pay Easy行銷公關部副總經理陳中興表示,相對於行動支付興盛的中國大陸,臺灣的現金及信用卡相關法規完備,且到處能見到銀行、ATM,民眾早已習慣使用現金及信用卡,也因有相關保護而感到安心。

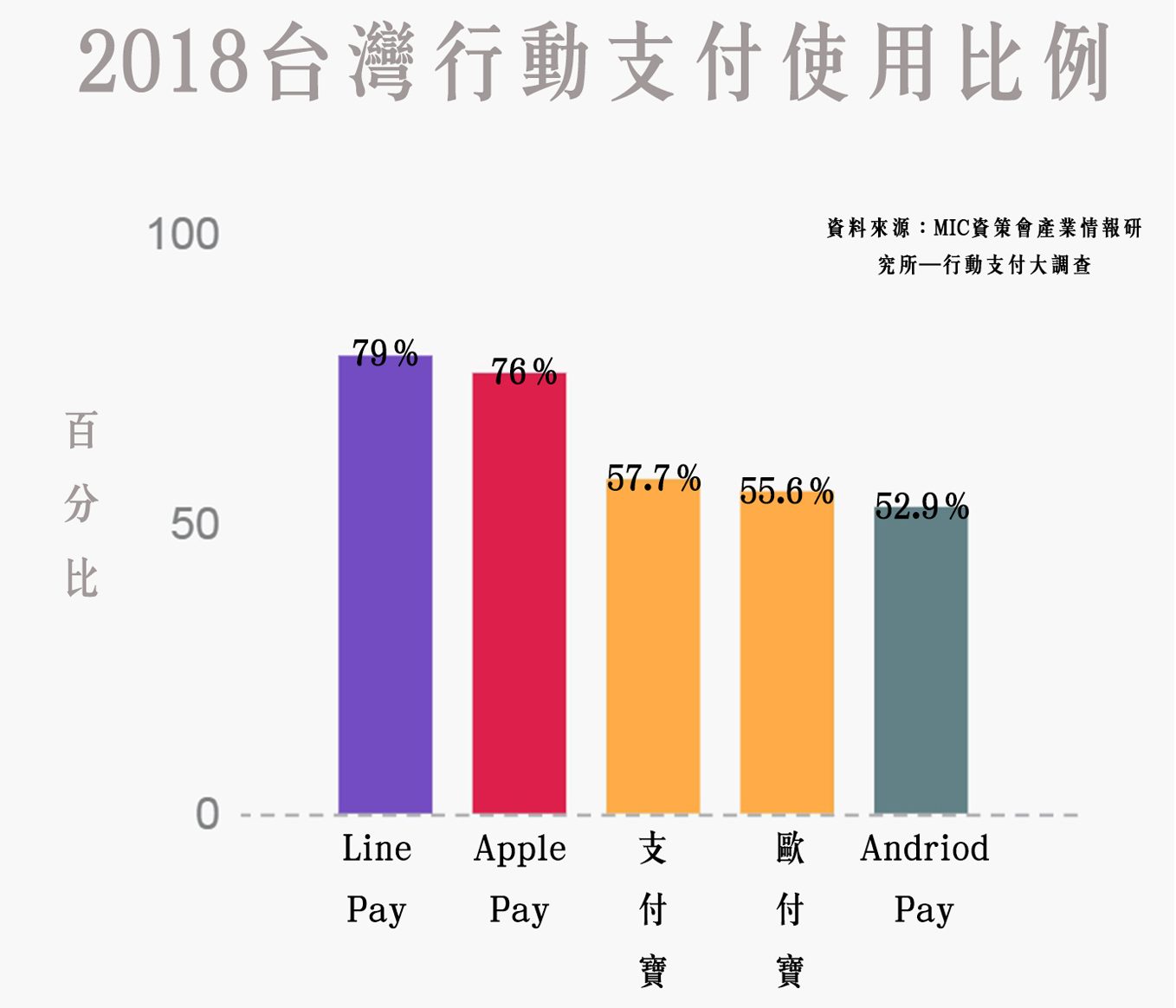

但MIC資料也顯示,行動支付使用率已從去年的4.8%提升至13.7%,其中又以26至45歲的族群為主要使用行動支付者。政治大學行動支付與物聯網應用實驗室執行長張欣綠認為,行動支付開始流行的原因不只方便,還能掌握使用者位置,主動提供鄰近店家的優惠內容,使促銷訊息個人化。她也指出,現在的手機多有指紋辨識功能,從解鎖到真正支付,都需要個人身份認證,安全性比一張信用卡高出許多。

不帶錢在身上 行動支付比你想得容易

事實上,電子錢包的概念從信用卡、悠遊卡就開始了,但刷卡面臨手續費高、速度慢、消費達一定金額才能使用信用卡付款,以及仍舊需攜卡在身的問題;而行動支付的優勢在於即時性,能夠進行小額交易,手續費低,佔有相對優勢。雖然目前行動支付的方式尚未完全普及,但張欣綠認為只是習慣還沒養成,未來仍有很大的發展空間。

依照現況,行動支付的範圍正在擴增,例如APP「 Pi 拍錢包」整合全台灣的停車系統,可以直接使用手機付款,PayEasy行銷公關部副總經理陳中興指出,若能整合這些支付系統,降低交易成本,提高效率,就能減少交易阻礙而創造更多的交易,從整合思維出發,便能使行動支付更臻成熟。

商家業者 面臨高額成本問題

除了消費者接納行動支付的門檻外,業者及商家轉型所面臨的高額成本更是一大難題。

行動支付主要分為「感應支付(NFC)」與「掃描支付(QR Code)」。店家若使用感應支付,需購買昂貴的感應式收單設備;其二,行動支付平台業者會抽取手續費,以一定的比例與店家拆帳,若行動支付又與特定銀行合作,銀行會向行動支付平台收到的手續費中再抽走一部份,在層層抽成的情況下,不少小型、非連鎖商家不願引進行動支付裝置,認為本身營業額不高又「無法百分之百取得交易金額」,自然就會排斥。

相比之下,QR Code的成本較低,但還是面臨百家爭鳴的問題:各個支付軟體不能互通,消費者除了需要個別下載支付APP,店家收銀系統也得放置各種收款工具,如LINE Pay、街口支付、歐付寶等,這使得店家與消費者使用意願不高。

此外,訓練員工操作的人力成本也讓店家大喊吃不消,有民眾就表示到店家出示行動支付結帳,店家卻琢磨了半天還是不會用,後面大排長龍,尷尬之餘還是選擇用現金付款。

支付新型態 政府應從善如流

針對行動支付的推行,政府方面由於金融法規上的限制,例如申請電子支付機構業務許可的規定嚴格等,使行動支付的推行障礙重重,但是鬆綁的程度仍需要一段時間來磨合與適應。

除了法規的部分,張欣綠認為,政府也能從一些不開立發票的商家著手,例如補助硬體設備的設置,給予使用行動支付系統的商店獎勵,在擁抱新科技所帶來的便利之餘,還能夠從這些地下經濟增加稅收,創造雙贏。

對於新的付款模式所帶來的衝擊,張欣綠認為,政府與業者都應該保持開放的態度去面對新的刺激與挑戰,思考如何提升目前的運作模式,才能讓產業保持高度的競爭力。他指出,政府需著重的是如何幫助受到威脅的舊有產業找到妥善的應對方式,鼓勵產業進步,而非對新的事物加以限制,一味的守舊就會讓社會停滯不前,原地踏步將淪為相對的退步。