記者 黃映婕、黃少郁/採訪報導

在科技不斷進步之下,許多實體商品都有電子化的傾向,更不用說消費貨幣的虛擬化。近年來台灣更是吹起一股行動支付的風潮,只要一支手機綁定卡片就能輕鬆付款。像是Apple Pay、LINE Pay、街口支付等,許多商家也紛紛推出消費或點數回饋給使用行動支付的消費者。但是行動支付對於台灣人來說是一個新興名詞,首先就要面臨傳統消費的習慣和資訊安全的問題,都讓消費者在使用行動支付前有諸多考量。

推廣行動支付 需要民間跟政府一同努力

走進便利商店選好要購買商品,到櫃檯第一件事情不是拿出現金,而是滑開手機點選好LINE Pay的頁面,請店員刷螢幕上的QR Code,直接從綁定手機上的信用卡扣款,這樣就完成這一筆交易手續,完全不需要透過實體現金。

其實這樣一個簡單的動作在第三方支付法規鬆綁前是很難看見的,自從民國104年第三方支付法規鬆綁後,行動支付市場在台灣遍地開花,像是Apple Pay、LINE Pay都是常常在消費者生活中可以選擇的支付方式,使用LINE Pay長達一年的翁珮恒表示,自己很喜歡使用LINE Pay付款,因為常常會有點數的回饋,能用這些回饋的點數再購買其他東西,所以基本上只要看到有跟LINE Pay合作的店家都會優先使用LINE Pay。而行動支付除了有許多消費回饋外,也免除人為因素上的找錢錯誤,也能讓消費者在付款的選項上有更多選擇。

所謂的行動支付就是以手機綁定信用卡、金融卡的方式,作為多用途支付使用之工具,一種將錢包內的貨幣、卡片整合到一台手機上面的新興支付管道。而目前各大行動支付廠商也都積極推動與台灣當地企業的合作,像是7-11、全家、威秀、各大百貨,都與行動支付廠商合作,推動優惠及使用率。

民國105年金融監督管理委員會曾提出「電子支付比率五年倍增計畫」,希望在民國109年前將台灣電子化支付比率提升到52%,而目前台灣在發行信用卡、悠遊卡、一卡通的方面都相當完全,下一步就是行動支付的推廣,行政院更宣示民國114年時行動支付的普及率要達到90%。而如何實行就要政府與民間企業共同努力,金管會將考慮如何營造友善法規環境,鼓勵金融機構推廣,並提高國內商家支付設備普及率,加速行動支付的推廣。

推廣行動支付的難題 不只一項要克服

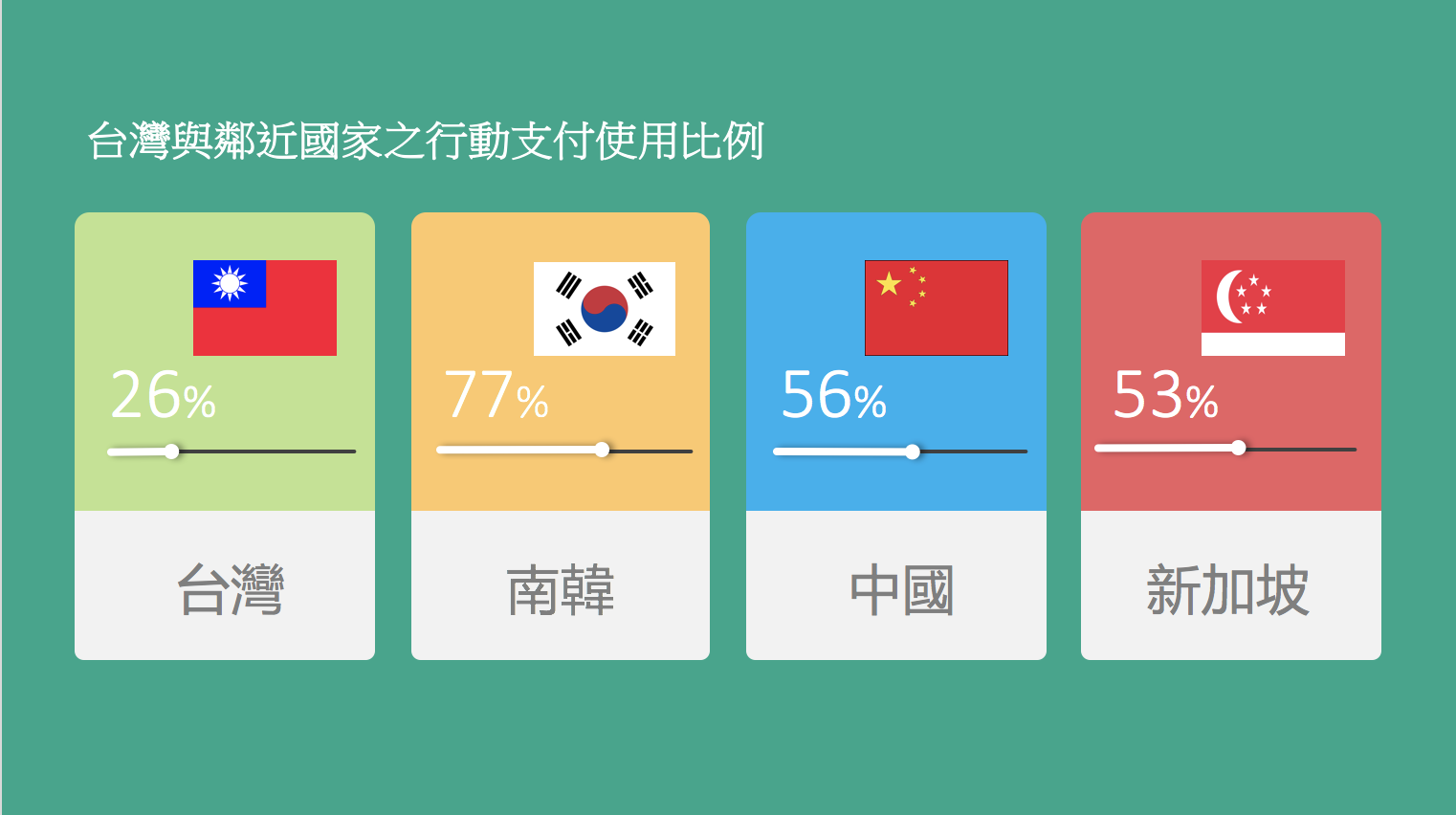

雖然台灣近年來行動支付的使用率有上升的傾向,但台灣電子支付與行動支付的發展相對鄰國而言其實相當落後,根據金管會民國105年提出的金融科技發展策略白皮書中指出,台灣電子支付使用比率為26%,遠低於鄰近國家如南韓77%、中國56%和新加坡53%,一大原因是因為啟用的時間比他國晚,受到第三方支付法的規定導致行動支付的使用上受到種種限制,一直到民國104年第三方法規鬆綁後,才增加行動支付在市面上的使用率。加上台灣悠遊卡跟信用卡的普及使用,讓付費的方式有許多選擇,在行動支付出現前,民眾已經習慣既有的付款方式。

而另一項難以普及使用的因素就是民眾對於資訊安全抱有很大的疑慮,根據資策會產業情報研究所(MIC)在民國106年二月所進行的行動支付消費者調查分析發現,台灣消費者考量是否使用行動支付的前五大因素中,有高達83.3%的受試者認為最受矚目的是其安全性。對行動支付仍有疑慮的民眾陳姿妙就認為,會想使用行動支付,但是只要牽扯到信用卡綁定手機或是線上刷卡的交易都抱有一定的疑慮,多少都會擔心資訊安全或是帳戶會不會被盜刷的問題,加上現在駭客這麼猖獗,所以在使用這些行動支付之前都會特別注意安全認證或是清除帳戶密碼的問題。

再者,如果使用行動支付後的退換貨問題都不是用現金或發票銷帳能解決的,在品牌服飾店上班的秦薏喬指出,如果用行動支付結帳後,遇到需要退換貨問題,就必須刷本來綁定信用卡背後的磁條,不能只靠手機掃碼退換貨,整體來說會有一定程度的不便。

種種問題都在考驗剛進軍台灣的各家行動支付,如何在台灣當地消費模式的習慣下,找到最貼近、方便、安全的方式來讓台灣民眾能接受這個新型態的付費方式,都是這些新興行動支付公司與政府應該想好對策的。

借鏡其他國家成功案例 開拓台灣行動支付

中國的行動支付使用比率在民國105年已達到56%,大至城市中的百貨公司,小至民間小型雜貨商店,都能使用手機支付寶或是微信支付,在外面一整天的消費,不用攜帶錢包,一支手機就能輕鬆搞定。

更不用說亞洲地區行動支付比率最高的南韓,南韓政府對於行動支付業務有著高度的支持與重視,像是對於手機刷卡支付的用戶可以享有消費2%退稅的優惠政策。零售、餐飲、飯店等行業的商戶若不接受手機支付,將被作為重點稅務檢查。也因為這樣南韓在民國105年行動支付的使用比率高達77%。

兩國的行動支付都是抓準消費者希望在消費時能「方便又有優惠」的付款方式。而目前台灣的行動支付最要做的事情,就是去建構一個與生活作結合的支付體系,當行動支付變成習慣並與日常生活密不可分後,就能讓行動支付可以大規模取代現金支付。

除了電子票證、信用卡與電子錢包APP外,還需要別的元素加強輔助,例如讓支付場景更多元化,從街邊商店、微型商家、電子商務、民生規費繳納、計程車、快遞外送、到府服務等等,透過多元場景的應用,帶動整個支付體系的活絡,讓消費者在這樣的環境下更大範圍的去享受支付與生活結合的便捷體驗。

無現金社會將是未來的趨向,雖然台灣在這方面只是剛開始起步,但當政府與民間商家一同努力推廣行動支付,宣導這樣的使用習慣,提供更高的誘因讓民眾使用行動支付,願意接受的人數也將會以倍數成長,垂直軟硬技術來建構一個行動生活圈,對於未來的消費和便捷上無疑是一大幫助。