記者 李珺綺、向時薇、貝安娜/採訪報導

在科技的進步下,從最直接的現金支付演進至行動支付,現代人的消費方式正逐漸改變。而Buy Now Pay Later 此等支付方式近年在社會上開始流行,其發展歷程不僅揭示了金融科技如何影響人們的消費心理,亦反映出信用與債務之間不容忽視的考量與取捨。人們在享受其消費便利性的當下,其背後潛藏的法律與財務風險,則隨之逐漸浮現。

BNPL概念演進

-攝影_貝安娜-1024x683-jpeg.avif)

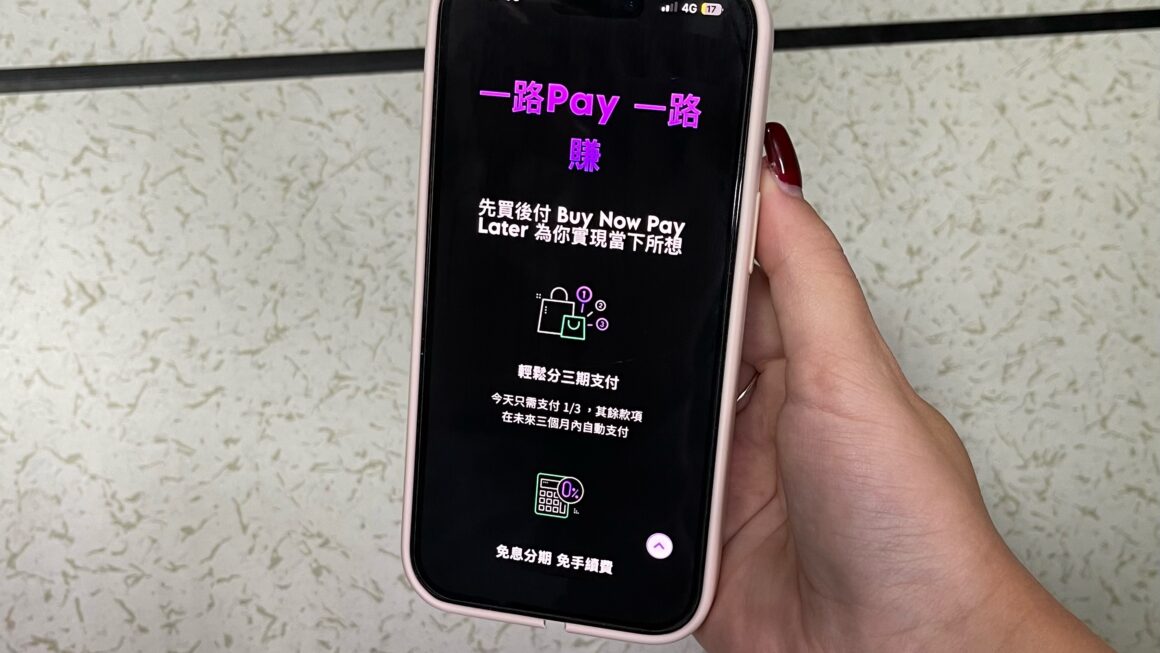

Buy Now Pay Later(下稱BNPL)為一種申請低門檻且可延後付款的消費模式,稱為「先買後付」或「分期免息購物」。三信銀行職員王書政介紹,此消費模式的概念並非近期才出現,早在數十年前,就有類似「先享受、後付款」的金融操作模式。

國立政治大學金融系教授殷乃平說明,在2008年左右,美國銀行曾在房地產市場推行「先住後付」的貸款模式,民眾不用先付訂金,只需按月繳納分期款就能入住;若最後放棄購買,僅需將房屋歸還銀行即可。他解釋,當時房價持續上漲,銀行認為風險可控,便將房地產作為抵押品,不料金融海嘯來襲,房價暴跌,許多銀行因此破產。殷乃平指出,BNPL的核心概念「先享受、後付款」其實早已存在於金融操作理論之中,只是在過去多有受限,所以無法大規模推行。但是現在數位支付平台與大數據的快速發展,「先享受、後付款」不再只是理論,而是一種可實際操作的消費模式。

流程簡化 降低門檻

在消費金融工具上,BNPL、傳統借貸與信用卡間存在顯著差異。王書政說明,BNPL是一種以簡化申請流程、降低使用門檻為特徵的消費模式,提供零利率、短期的分期付款並且結合熱門的消費地點,從而吸引學生族群。他接續補充,其與傳統分期付款、信用貸款最大的差異在於,BNPL無須進行信用查詢,審核機制相對寬鬆,因此更容易吸引消費者使用。

在傳統金融服務中,信用卡與傳統借貸是兩種主要的分期付款方式。對此,世新大學財務金融學系教授曾昭玲解釋,信用卡的分期付款屬於授信,須經嚴謹審核後對消費者了解透澈才會借錢;同時,因額度有限,核准金額將有所限制。在傳統借貸,則於每次貸款均需重新審核,審查標準比信用卡更為嚴格,但貸款額度通常較高,例如房貸即屬其中一種。

曾昭玲進一步說明,在傳統信貸與信用卡審核過程中,金融公司會透過財團法人金融聯合徵信中心(下稱聯徵中心)調閱申請者的信用資料。聯徵中心是由中央銀行指導成立、並與多家金融機構共同出資組成的信用資料庫,當申請人提出貸款或信用卡申請時,銀行可查閱其信用紀錄,評估其信用風險與還款能力。

此外,曾昭玲補充,由於多數提供BNPL支付的公司規模較小,尚未與聯徵中心接軌,因此無法透過信用分數全面評估使用者的還款能力,其信用紀錄也無法與信用卡系統整合。相較之下,信用卡仍具備國際通用與信用累積等功能,在跨境或高額交易中仍具有其價值。

免除徵信 增加風險

殷乃平強調,先買後付涉及多項金融問題,包括消費者是否按時付款、可能產生的壞帳與處理方式,因此服務推出時是否進行徵信及評估消費者信用,乃關鍵之所在。同時,玉山銀行襄理王文宏亦說明,BNPL與傳統信貸或信用卡不同,不需調閱消費者的「聯徵資料」——亦即金融機構用以評估個人信用分數的紀錄。由於BNPL的交易不會反映在聯徵中心,因此使用者的還款行為不會留下信用紀錄,對於業者而言相對增加其風險。

對於小額消費者而言,王文宏表示,BNPL提供更便捷的資金管道,讓人們能跨境或在不同平台上輕鬆購物。不過,若同時使用多個BNPL渠道,可能因各個平台間缺乏資訊共享,使用者往往難以掌握自身的總負債情況,反而提高違約風險。

曾昭玲則指出,BNPL所反映的是金融工具的中性特性,即其價值並非內在固有,而取決於制度設計與使用者行為;換言之,BNPL的正負影響來自於平台監管強度與使用者風險意識的差異。

立法監管未明 消費者保障存疑

作為新的支付選擇,BNPL在帶來消費便利的同時,爭議與風險也逐漸浮上檯面,監管與立法制度能否跟上金融科技的發展,成為一大課題。

金管會已於今(2025)年公告,BNPL係基於買賣商品或服務所衍生之應收債權轉讓後之分期還款服務,非屬金融特許業務,業者和消費者應依民法及契約約定條款辦理。由於尚無明確法規定義BNPL為「信貸產品」或「金融業務」,此模式在實務操作上往往處於模糊地帶。

王文宏表示,BNPL表面上看似與信用卡分期相似,但本質並不相同;信用卡交易受《銀行法》及《金融消費者保護法》規範,放款前須經嚴格授信審核。如銀行發卡前會檢查持卡人的收入、信用紀錄,確認借款能力;交易時也會有分期利率、最低還款額等規定。而BNPL業者多以第三方支付平台操作,平台僅需完成公司登記即可提供放款。

而在國際上,美國與歐洲部分地區已開始對BNPL交易設立消費者保護規範,如限制高利率、要求交易條款透明及提供明確還款提醒,以避免消費者過度借貸。以歐洲為例,歐盟於2023年修訂了《消費信貸指令第二版》(Consumer Credit Directive 2, 下簡稱 CCD2)要求成員國在2025年11月20日前將其納入國內法。根據CCD2修訂,BNPL服務被確定為信貸產品,須遵守三項主要規範:一、設置費用上限,以防止過高收費;二、進行信用評估,確保消費者具備還款能力;三、提高交易透明度,使消費者充分了解付款條件與責任。

花錢無感 財務平衡需自律

-攝影_貝安娜-1024x683-jpeg.avif)

王文宏提醒,BNPL雖可延後付款,但若消費者對自身支出缺乏警覺,在多個平台高頻率小額消費、對先買後付產生依賴性、超前消費等,都可能在不知不覺中增加短期支出,造成負債滾雪球式累積。

使用者王欣欣表示,曾在大學時期看到該產品提供優惠折扣,便以試用的心態完成註冊。便利的操作與申辦的低門檻讓她驚覺,若未留意,短期負債可能迅速累積。她坦言,由於多用在小額消費,曾因忘記即時還款被自動扣款,而感受到「突然多出一筆支出」的壓力,從此即對BNPL提高警覺。

「你花的錢,是你未來要賺的,並不是過去賺的錢現在花,而是未來收入提前到現在使用。這正是先買後付的核心概念。」殷乃平指出,正如使用者所言,BNPL的便利確實能幫助短期週轉,但若超過自身承受能力,很容易讓日常生活的財務安排陷入混亂。

對此,殷乃平建議,BNPL消費的關鍵在於責任感——既然先買後付,就必須有意識地規劃還款,避免產生呆帳、壞帳。王欣欣也分享,兼顧享受與理財的核心在於兩點。其一,善用 BNPL 的優勢並規避風險,如僅利用平台的優惠折扣,而非仰賴其低門檻的借貸機制 ;其二,在使用BNPL的同時,即刻用手頭資金清債,避免債務累積,也預防因小額支付被忽略,而衍生後續的還款壓力。唯有堅持「責任感」與「自制力」,才能在消費與理財間取得良好平衡。

延伸閱讀: