記者 劉予珍、蘇佩如、洪敬安/採訪報導

隨經濟環境變動,大眾對被動收入的重視程度日益提升,而貸款成為常見的投資資金來源。令人出乎意料的是,本應作為教育支助的學貸,竟也成為部分家庭的投資選項。部分有能力負擔學費的家庭,看準學貸低利息與申請門檻寬鬆的特性,將省下的現金轉向投資市場,使政策性貸款淪為財務槓桿工具。

放寬免息資格 成投資工具

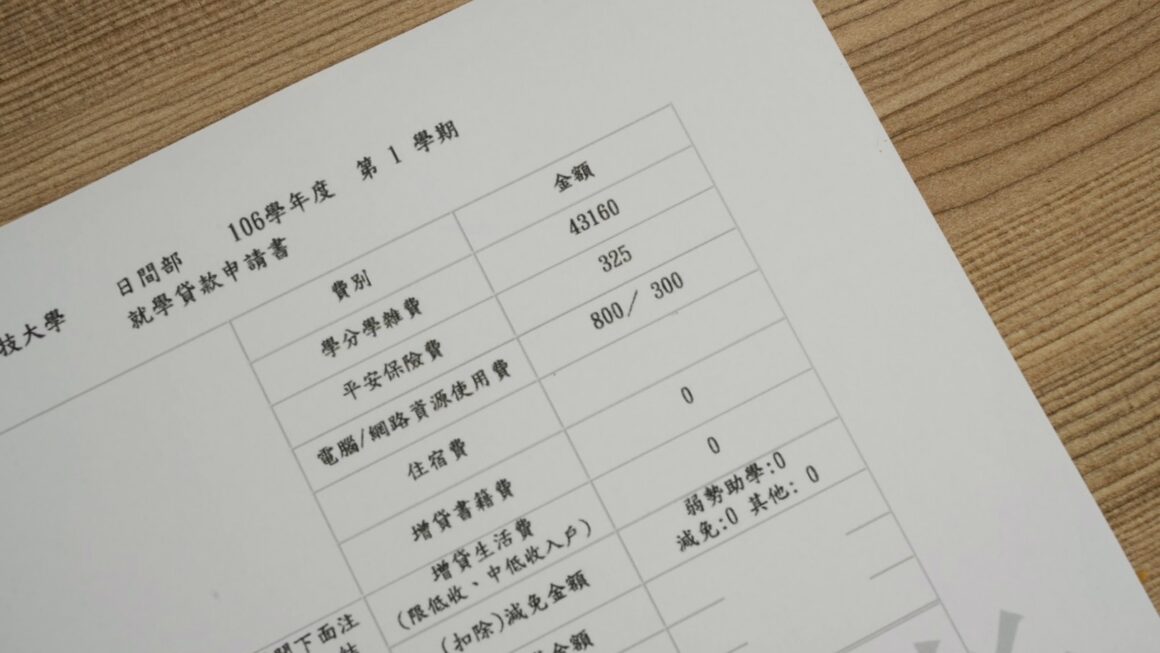

根據教育部資料顯示,2024年2月起學貸門檻放寬,學生若有未成年或已成年在學兄弟姊妹,並就讀經各級主管機關立案之國內公私立學校,具正式學籍者,也可申請就學貸款,而新制最大的差別在於家庭年收達120至148萬,只要有兩個小孩在念書也符合在學期間免息的資格。而學貸利息補貼與低利優勢,吸引部分家庭將其視為理想的投資工具。

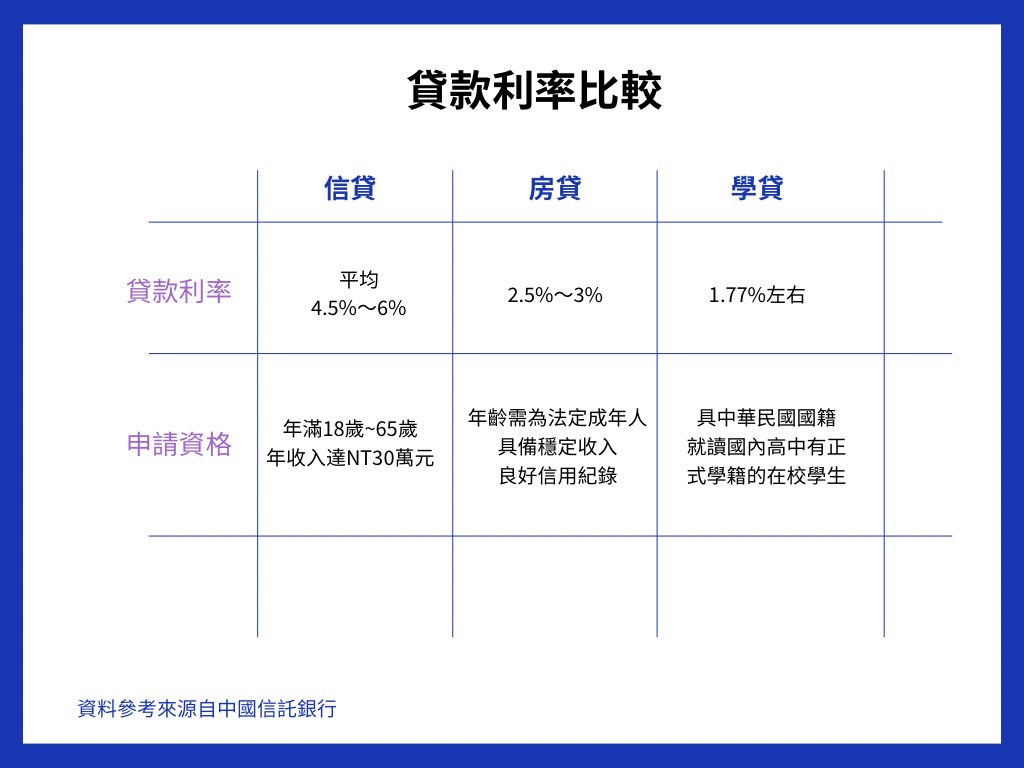

大眾普遍較認識以信貸、房貸做投資用途的模式。出社會將邁入第三年,平時有在接觸投資的上班族王裕棠表示,自己在進行貸款選擇時,他最看重的是銀行提供的利率高低。國立中央大學經濟系教授邱俊榮說明,「如果通膨幅度比利率高,那實質上是賺到的,的確在通膨的時代,面對低的利率,資金的吸引力非常誘人。」學貸的低利特性,對重視財務槓桿的投資者具極大吸引力。現在有部分家庭即使負擔得起學費,仍申請了學貸,東吳大學財經系學生李兆祐分享,在家人要求下申請學貸,是為了要將手上的資金拿去投資土地、房產等項目,而身邊亦有同儕也因類似目的申請學貸。

增值利差大不同 投機風險高

至於利用學貸投資是否「聰明」的行為,在世新大學新聞系教授彭懷恩認為,取決於資金利用是「投資」還是「投機」,兩者差別在哪?其實取決於投資類型。彭懷恩解釋,「投資是屬於比較長期,而且是強調價值的增值;投機是短期的,是強調賺利差。」若以買房子為例,買房並長期租給他人收取租金,在租金扣掉房貸利息後還有剩餘則為「投資」,而看準某個地段房價會漲,提前買下預售屋,並在房價上漲後馬上賣出則為「投機」。彭懷恩指出,「投機」風險大,也對學生是否能分辨兩者差異感到擔憂,若學生貸款去唸語言學校增強自己語言能力,歸國求職薪水多二萬,再用增值的錢慢慢還學貸,也可以叫做投資,重點在於價值有沒有提升。

成年年齡下修 學生族群湧入股海

2023年起民法成年年齡下修至18歲,證券戶開戶的年齡限制也隨之調整,加上社會對被動收入的重視逐漸增加,現在已有不少學生接觸投資領域。淡江大學經濟系學生洪敏君表示,他在家人的贊助下接觸投資一段時間,自己目前投資上市公司及ETF。而家中有申請學貸的李兆祐則是以打工收入進行小額投資,範圍涉及美股和加密貨幣,並考慮未來透過其他方式取得資金,這也顯示在投資意識提升下,年輕族群對資金運用的想像逐漸多元。邱俊榮對此提醒學生盡量不要在資金上面去承擔不能負擔的風險,邱俊榮解釋「像學貸的例子一樣,超過你可以使用的權限額度去做投資,這其實也是非常不好的事。」對於在適度風險範圍內學習理財邱俊榮則是表達贊同。

貸款限制用途 延遲繳款影響信用

在部分家庭利用學貸安排資金投資的狀況下,東吳大學財經系學生李兆祐受父親所託申請貸款,他表示,申請學貸省下來的資金多交由父親使用,主要投入土地與房產相關項目,自己並未動用這筆資金於投資或消費。

這類現象反映出,學貸在部分的家庭中,已不單純用於教育支出,而成為低利資金的一種來源。不過李兆祐對於後續還款責任的認知相對模糊,對於還款計畫表示「沒有特別講,但我覺得應該會幫我還。」顯示借貸與還款之間的權責,仍存在不確定性。雖然學貸利息低,但畢業後一年就需要開始償還學貸,仍是一項負擔,可以延長還款期限的主要須符合繼續升學、服役、經濟困難等情況,才得以緩繳。

銀行端對此則持審慎態度,中國信託商業銀行經理鄭良禎提醒,學貸本質上屬於具特定用途的貸款,申請時須用於學費或生活支出,並非提供其他資金運用。他強調,學貸的借款人為學生本人,即便實際由家長使用或代為償還,法律上的債務仍由學生承擔。此外,學貸若未按時履約,仍將影響個人信用紀錄。鄭良禎提醒,一旦出現延遲繳款或違約情形,未來申請信用卡或其他貸款時,可能面臨限制,影響長期財務規劃。鄭良禎強調,在理財觀念普及的同時,仍應釐清資金來源與責任歸屬,避免因短期資金運用,對未來信用與財務造成長遠影響。

打破風險溢價常規 堅守金融道德

理財的方法有很多種,其中「借錢投資」就是常見借力使力的手段。一般大家比較熟悉的工具,像是買房用的青安房貸、周轉用的小額信貸,或是拿股票去抵押的股票質押。這些工具都有各自的門檻,通常遵循「風險溢價」原則,即無收入、無抵押者的借款利率應較高。然而,學貸因為有政府政策補貼,強行打破了這個常規。

學貸本質上是政府在投資年輕人的未來,卻成了門檻最低的理財工具。針對市場擔憂未來利率調升,這套「借低利投高利」的模式,世新大學新聞系教授彭懷恩直言,「我倒不擔心利率調升,反而擔心你外面的獲利合不合算。」彭懷恩指出,即便利率調升,負擔增加也極其有限。以學生貸款40萬元為例,即便利率升到2%,一年利息約8000元,平均每個月僅需700多元。彭懷恩表示,「現在時薪快200元,每個月多努力個三、四個小時,那點利息就賺回來了。」

國立中央大學經濟系教授邱俊榮認為,從投機獲利的角度看,拿便宜資金投資雖然聰明,但在金融教育中,「金融道德」是比獲利更重要的價值。在符合道德的情況下運用資金,遠比拿到低利資金重要。

比起這幾百塊的利息波動,更應在意那些「看不見的風險」,中國信託商業銀行經理鄭良禎表示,「學貸的優勢就是還款期限比較有彈性」,而這個「彈性」所造成的風險就是很多人在申請新青安房貸卡關,追根究底,竟然是因為當初的「學貸沒還」。這顯示學貸雖然負擔輕,但在銀行眼中卻是人格信用的試金石。要是因為利息便宜就隨便亂欠,這項好工具反而會變成未來買房、創業最大的絆腳石。

延伸閱讀: